은행에서 돈을 빌리고 만기 이전에 상환을 하게 된다면 중도상환 수수료가 발생하는데요. 이 중도상환 수수료 의미부터 수수료 계산 방법까지 헷갈리시는 분들 많으실 거예요.

저도 작년에 주택담보대출 받고 여유 자금이 생기고 나니 중도상환 수수료를 내더라도 중간에 상환하는 게 좋을지,

3년 후 중도상환수수료가 없을 때 상환하는 게 좋을지 고민되더라고요!

오늘은 저처럼 중도상환수수료 계산이 번거로워 헷갈려하는 분들을 위해 중도상환 수수료 계산기의 사용법과 계산 원리에 대해 안내해드려 볼게요.

중도상환 수수료란?

중도상환 수수료 의미부터 정확히 알고 이해하셔야 하는데요. 우리가 은행에서 돈을 빌리고 만기 이전에 대출금을 일부 또는 전부를 상환하게 될 때 발생하는 수수료를 말합니다.

은행에서 중도상환 수수료를 부과하는 이유는

고객이 은행과 약정한 기간보다 대출금을 빨리 상환하게 될 경우, 이자로 수익을 창출하는 은행의 입장에서는 약정된 기간 동안의 이자를 덜 받게 되니 손해를 보는 거겠죠? 이런 손해를 방지하기 위해 은행에서는 중도상환 수수료를 부과하고 있습니다.

중도상환 수수료는 대출 실행 후 3년간 발생하는 효력으로 3년 이후에는 중도상환 수수료가 면제됩니다.

또한 중도상환 수수료라고 해서 3년 이내에 상환하게 되면 무조건 같은 이율이 발생하는 게 아니라, 잔존기간에 비례해서 발생하게 됩니다.

그리하여 대출 발생 후 3년이 되기 전이지만 3년이 가까워져 간다면 중도상환 수수료는 점점 줄어들고, 3년이 되는 시점으로 0원에 도달하게 되지요.

따라서 3년 이내 대출금을 상환할 계획이 없으시다면 중도상환수수료는 중요하지 않게 되는 거죠.

ㅣ중도상환 수수료 계산식

중도상환 수수료의 계산 식은 위와 같은데요.

사실 계산 식으로 보면 이해가 잘 안 되실 수 있어서 예시와 같은 상황을 만들어 보고 설명을 해드리려 해요.

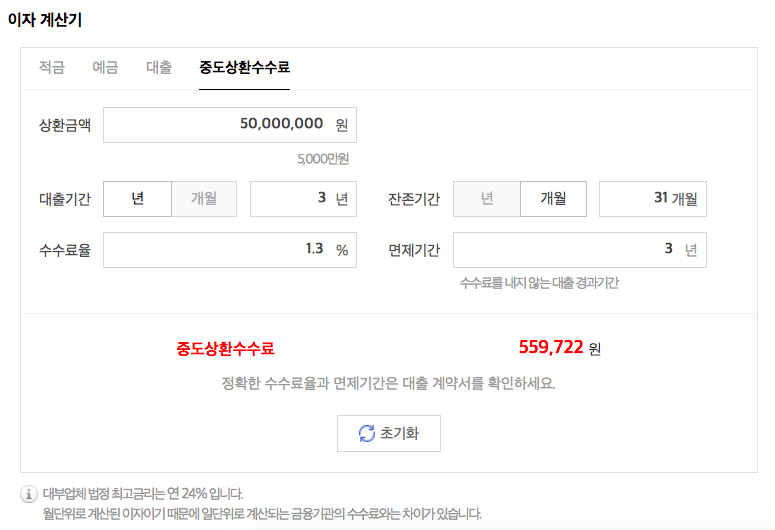

| 대출금액 | 50,000,000원 |

| 중도상환 수수료율 | 1.3% |

| 총 대출기간 | 3년 |

| 잔여 대출기간 | 31개월 (즉, 대출 5개월 경과) |

위와 같은 경우,

50,000,000원 x 1.3% x (943/1,095일)= 559,771.689원

따라서 중도상환 수수료 금액이 559,772원 발생하게 됩니다.

직접 계산해보고 싶다 하시는 분들은 위 표에 맞춰 본인의 대출금액과 기간을 기재하신 후 중도상환수수료 계산 식에 맞춰 계산하면 되는데요.

꼼꼼하게 계산한다고 하지만 틀릴 수도 있고.. 위 계산식이 번거롭다고 느끼시는 분들을 위해 중도상환수수료 계산기도 함께 소개해드릴게요.

ㅣ 중도상환수수료 계산기

포털사이트 검색창에서 중도상환수수료 계산기를 검색하시면 아래와 같은 화면을 보실 수 있어요.

검색이 번거로우신 분들은 아래 링크를 클릭하시면 바로 이동합니다 :)

중도상환수수료 계산 : 네이버 통합검색

'중도상환수수료 계산'의 네이버 통합검색 결과입니다.

search.naver.com

상환금액 / 대출기간 / 잔존기간 / 수수료율 / 면제기간에 빈칸이 뜨고 본인 조건과 맞게 입력할 수 있는데요.

저는 위에 계산식으로 직접 계산해서 나온 중도상환 수수료가 동일한지 확인하기위해 예시로 든 비용을 입력해봤어요.

소수점 반올림하고 나온 중도상환수수료 559,722원 동일한 걸 확인할 수 있었는데요!

여러분들도 대출 조건에 맞춰 입력하시면 예상 중도상환 수수료를 계산하실 수 있답니다.

다만 유의하실 점이 있다면, 중도상환수수료 계산기의 경우는 월 단위로 계산된 이자이기 때문에 본인의 대출이 시작된 날짜로부터 일단위로 계산하는 금융기관의 실수수료와 살짝 차이가 날 수 있다고 해요. 큰 차이는 없을 테지만 보다 정확한 이자 수수료 확인을 원하신다면 대출이 발생한 은행의 고객센터로 연결 후 확인하시면 됩니다.

번외 팁) 중도상환 수수료를 내면서라도 일부를 상환하는 게 좋을까요?

많은 분들이 헷갈려하시는 게 중도상환 수수료가 발생하는 게 아까워서 당장 여유자금이 생겨도 상환을 안 하신다는 부분인데요.

보통 은행의 중도상환 수수료는 대출이자보다 적게 발생된답니다. 그렇기에 여유자금이 생긴다면 중도상환 수수료를 내더라도 중간에 일부 상환하시는 게 좋다고 말씀드리고 싶어요. 일부를 상환하시게 된다면 남은 금액에 대해 금리가 적용되기 때문에 월 납입액이 적어지겠지만 어느 적금상품이더라도 대출이자를 능가할 상품은 없기 때문에 대출 기간이 긴 편이시라면 멀리 보셔서 연이자를 줄어들게 만드게 좋겠습니다.

댓글